Desde de 2008, quando houve a convergência das normas contábeis brasileiras ao padrão internacional, a complexidade na apuração dos tributos, mais especificamente o IRPJ, a CSLL, o PIS e a Cofins, aumentou consideravelmente.

Isso porque a legislação que implementou as IFRS na contabilidade brasileira foi taxativa no sentido de que essas alterações não poderiam impactar na apuração dos tributos. Isso significa, na prática, que todos os efeitos causados pelos novos critérios de reconhecimento de receita e despesa devem ser anulados na apuração dos tributos, respeitando regras incluídas no ordenamento jurídico por meio da Lei 12.973/14 e demais regulamentações infralegais.

Neste artigo vamos discorrer sobre tratamento tributário a ser observado na apuração do Lucro Real visando à anulação dos efeitos decorrentes dos critérios estabelecidos pelo CPC 47 no que respeito ao reconhecimento de receitas com o cliente.

CPC 47 – Receita de contrato com cliente

Não serão objeto de estudo neste artigo as regras contábeis estabelecidas pelo CPC 47 no reconhecimento de receitas. Porém, visando contextualizar em linhas gerais o assunto, iremos entender o cerne desse pronunciamento, principalmente em relação aos critérios que, se observados contabilmente, serão objetos de tratamento tributário.

Pois bem, o CPC 47 regulamenta os critérios que devem ser observados para o reconhecimento contábil de uma receita. Assim, em linhas gerais, o fato de uma empresa emitir uma nota fiscal de venda de uma determinada mercadoria não significa que a receita decorrente dessa venda já pode ser reconhecida na contabilidade, pois o CPC 47 traz uma série de condições que precisam ser observadas para que, se cumpridas, a receita venha a ser reconhecida.

Vamos a alguns exemplos:

* Transferência dos riscos e benefícios da venda: segundo esse critério, uma receita somente poderá ser reconhecida após a transferências dos riscos e benefícios dos bens ou serviços vendidos. Assim, se uma empresa estabelecida em São Paulo faz uma venda de uma máquina (de grande porte) para uma empresa do Pará em janeiro e o transporte ocorrerá por conta da vendedora (operação CIF), mas mercadoria só chegará ao comprador em março. Nesse caso, apesar de a NF ser emitida em janeiro, os riscos e benefícios somente serão transferidos em março, portanto, o reconhecimento da receita ocorrerá em março e não em janeiro.

* Direito à devolução: outro critério que deve ser observado é se há possibilidades de devolução da mercadoria com obrigação de restituição. Imaginemos que uma empresa venda 100 notebooks em 2020 para uma prestadora de serviço e no contrato conste a possibilidade devolução desses produtos em até 12 meses. Nesse caso, adotando critérios de mensuração estabelecidos pelo CPC, a empresa vendedora não poderá reconhecer a receita dos produtos que espera que sejam devolvidos.

* Direito à garantia: nesse critério a empresa precisa avaliar se na transação o cliente tem o direito à garantia que represente, nos termos do CPC 47, um serviço adicional e, em caso afirmativo, deve a empresa a alocar parte do preço de venda a uma obrigação de performance, o que significa na prática um ajuste na receita bruta.

Conforme se pode notar, há vários critérios que precisam ser observados para o reconhecimento da receita com o cliente. Feito esse breve resumo sobre o CPC 47, adentraremos agora no tratamento tributário desses ajustes, que é o objeto deste estudo.

Conceito de receita bruta (tributária) e o critério temporal de seu reconhecimento

Se o CPC definiu vários critérios para o reconhecimento contábil da receita, a legislação tributária também tratou de definir o conceito de receita, bem como definir o momento que esta deve ser reconhecida para os efeitos tributários, regras que precisam ser observadas na íntegra na apuração dos tributos.

O caso da receita bruta, a legislação definiu que compreende:

I – o produto da venda de bens nas operações de conta própria;

II – o preço da prestação de serviços em geral;

III – o resultado auferido nas operações de conta alheia; e

IV – as receitas da atividade ou objeto principal da pessoa jurídica, não compreendidas nos incisos I a III.

Veja que as opções acima alcançam qualquer natureza de receita, desde que, obviamente, sejam decorrentes da atividade desenvolvida pela empresa.

Agora resta conhecermos o critério temporal do reconhecimento dessas receitas, ou seja, em qual momento essas receitas devem ser oferecidas à tributação. Neste ponto a legislação definiu de forma clara que a receita bruta deve ser reconhecida – para efeitos tributários – quando ocorrer sua disponibilidade jurídica ou econômica, independentemente da avaliação quanto à probabilidade seu recebimento.

Disponibilidade jurídica ocorre quando o vendedor possui o direito cobrar pela venda, como ocorre, por exemplo, no caso de uma venda a prazo, enquanto que a disponibilidade econômica ocorre quando do efetivo recebimento do recurso, como é o caso de uma venda à vista.

Vejamos, portanto, que para a legislação tributária, ocorrendo um desses dois eventos a receita já deve ser reconhecida e oferecida à tributação, sendo irrelevantes, para esse fim, aqueles critérios estabelecidos pelo CPC 47 que vimos acima.

E como acomodar essas duas regras na contabilidade?

Como vimos até aqui, os critérios contábeis para reconhecimento de receitas definidos pelo CPC 47 são totalmente diferentes dos tributários definidos pela legislação, principalmente no que diz respeito ao critério temporal. Neste ponto a dúvida paira sobre como tratar essa questão na contabilidade, já que esta serve de base oficial para apuração de tributos.

Esse entendimento é de extrema importância para compreendermos todo o cenário por trás dos procedimentos a serem adotados no tratamento tributário para expurgar os efeitos das diferenças de critérios entre o CPC 47 e a norma tributária.

Neste caso, mais uma vez a legislação tributária entrou em campo para estabelecer que, do ponto de vista contábil a receita deve ser reconhecida obedecendo a seguinte regra, segundo o § 6º da IN 1.700/17:

“Se for adotado procedimento contábil do qual resulte valor de receita bruta ou momento de reconhecimento dessa receita diferente do estabelecido pela legislação tributária, a pessoa jurídica deverá registrar a diferença mediante lançamento a débito ou a crédito em conta específica de ajuste da receita.”

Em outras palavras, primeiro o contribuinte deverá reconhecer na contabilidade a receita bruta com base no critério tributário, e os eventuais efeitos do CPC 47 deverá ser reconhecido em conta específica de ajuste de receita.

Como proceder na apuração do Lucro Real

Como vimos, os critérios estabelecidos pela legislação tributária e os estabelecidos pelo CPC 47 são demasiadamente distintos, causando, portanto, um impacto no lucro tributável. Tal impacto precisa ser tratado para tirar seus efeitos.

Neste ponto, a IN 1.753/17 estabeleceu, em seu anexo IV os procedimentos a serem adotados, trazendo, inclusive, uma série de exemplos visando elucidar como será cada item.

Atenção: nem todos os itens do CPC 47 estão sujeitos aos ajustes na apuração do Lucro Real, mas tão somente aqueles itens relacionados, de forma taxativa, na aludida IN 1.753/17. Como exemplo podemos citar um dos exemplos acima em relação à transferência dos riscos e benefícios.

Naquele caso, a receita somente deve ser oferecida à tributação no momento da efetiva entrega da mercadoria, portanto, em linha com os critérios do CPC 47.

Isso é fácil de entender, uma vez que, como vimos, a renda deve ser oferecida à tributação no momento da disponibilidade econômica ou jurídica e enquanto um cliente não dá o “aceite” à entrega da mercadoria, não há disponibilidade jurídica.

Visando aprimorar todo o exposto acima e ter uma noção visual dos procedimentos, analisaremos um exemplo logo a seguir.

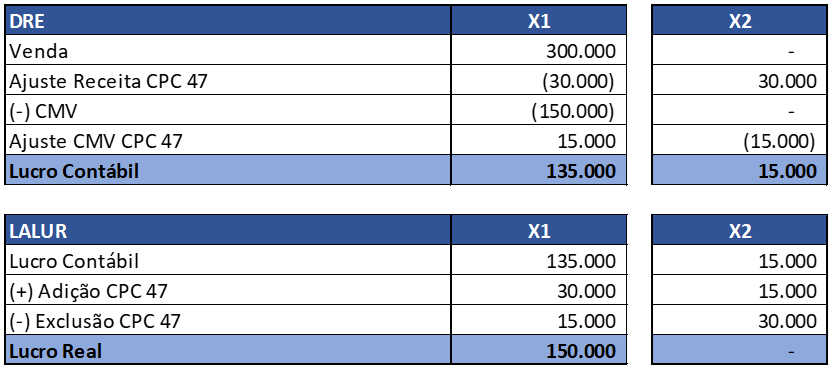

Considerando que a empresa Exemplo S/A efetue uma venda de 100 microcomputadores no ano X1 com possibilidade de devolução durante o ano de X2, sendo que a devolução não se concretizou em X2.

Premissas:

Valor da venda: R$ 300.000

CMV: R$ 150.000

Previsão de devolução (estabelecida pele entidade conforme critérios do CPC 47): R$ 30.000

CMV provisão de devolução: R$ 15.000

Vamos ao demonstrativo:

Perceba que em X1 os efeitos contábeis dos ajustes foram totalmente eliminados na apuração do Lucro Real por meio do LALUR. O mesmo ocorre em X2, quando a entidade, segundo os critérios estabelecidos pelo CPC 47, enfim reconhece a receita, seus efeitos também são anulados no LALUR.

Importante destacar também que todos esses ajustes, por se tratarem de ajustes temporários, devem ser controlados na Parte B do LALUR.

Como vimos a aplicação das regras contábeis no reconhecimento de receita e despesas de acordo com os critérios estabelecidos pelos CPCs exige uma série de cuidados no momento da apuração do Lucro Real.

Esse é um dos muitos exemplos de testes aplicados pela BLB Brasil em nosso serviço de revisão tributária preventiva, visando assegurar aos nossos clientes o correto tratamento da legislação contábil e tributária, além, é claro, da transferência do conhecimento.

Fonte: BLB Brasil.